在日本,道路种类大概可分为【公道】和【私道】两种,即公共道路和私人道路。顾名思义,【公道】是指有国家、都道府县、市町村所管理的道路。【私道】则是个人或者团体、企业等管理的道路。根据日本的【建筑基准法】,原则上建筑物的土地必须要与宽度4米以上的道路邻接,如果达不到这个条件,不允许在这样的土地上进行建设建筑(也就是接道义务)。

在房产广告中经常可以看见“私道负担”这个标注。私道负担意味着土地内含有私道,其中大多数情况下为了履行接道义务,在建造建筑时需要将土地内的一部分作为私道,使道路达到4米以上的宽度。私道负担部分(退后部分)不允许建设。

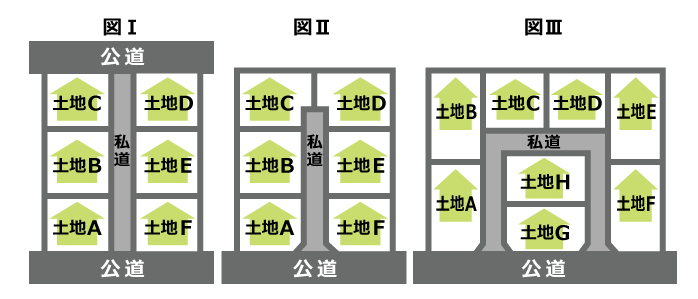

上图中的三种情况多见于地主或不动产开发商为了将原有的一整块土地分割出售而铺设私道的情况。

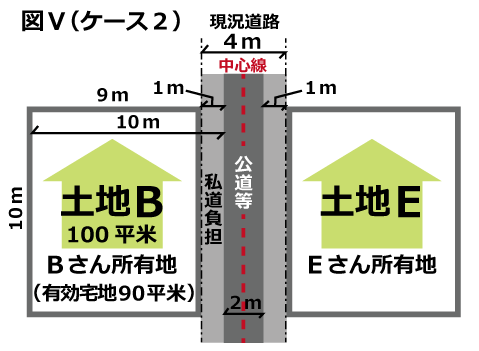

下面,以图I中的土地B和土地E为例,简述常见的私道负担、退后情况及负担面积:

B、E土地各100㎡(长10米x宽10米)。

私道负担宽度 x 土地长 = B私道负担面积

2m x 10m =20㎡(占B土地面积的20%)

私道负担宽度 x 土地长 = B私道负担面积

(4m-2m)/2 x 10m = 10㎡(占B土地面积的10%)

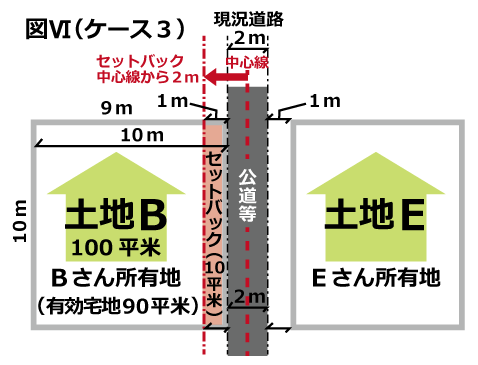

退后幅度 x 土地长 = B退后面积

(2m-2m/2) x 10m = 10㎡(占B土地面积的10%)

与购买其它土地时一样,私道部分时同样需要支付不动产取得税、固定资产税、都市计划税等税金。根据上述的私道所有者不同的情况,支付对象也不同。私道部分为地主所有的情况,地主承担支付义务。共有名义所有的情况则需按比例支付各自的份额。分割持有的情况则需要支付各自所有的私道部分的税金。然而,即便是私道的情况,如果向各自治体申请并最终被认可为“公众用道路”的情况,则不动产取得税、固定资产税、都市计划税为非课税。

以上为私道负担的介绍。

扫一扫咨询我们

当前位置:

当前位置: